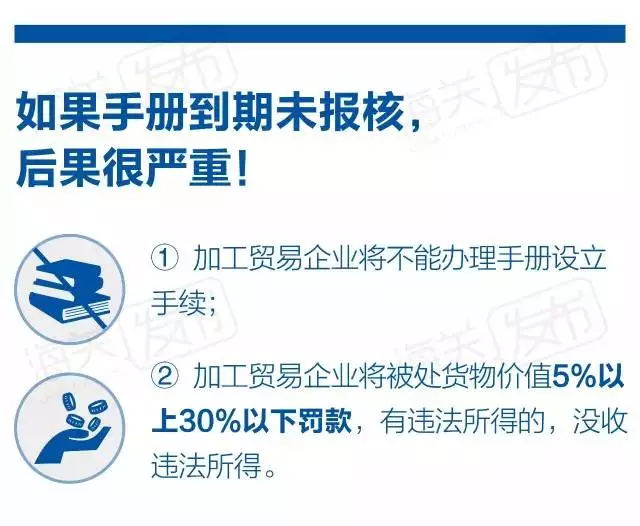

所谓核销,是指加工贸易经营企业加工复出口或者办理内销等海关手续后,凭规定单证向海关报核,海关按照规定进行核查以后办理解除监管手续的行为。

海关总署令219号对经营企业报核期限作出了明确规定,列明了三个可供企业选择的报核期限:

①手册项下最后一批成品出口之日起30日内;

②手册到期之日起30日内;

③经营企业对外签订的合同因故提前终止的,合同终止之日起30日内。

经营企业报核时应当向海关如实申报进口料件、出口成品、边角料、剩余料件、残次品、副产品以及单耗等情况,并且按照规定提交相关单证。

企业在报核之前,记得重点自查以下项目:

★ 提交的单证是否齐全、正确和有效;

★ 提交的报关单表头“备案号”与手册编号是否相符,填报的进出口料件、成品等与电子底账及有关单证上核准的内容是否一致;

★ 手册是否已按规定办结相关货物的结转、内销、退运、销毁等手续;

★ 核算进出口数量、重量及金额是否存在倒挂的情况,并说明理由;

上述要点如果经海关审核不符合报核条件的,海关会不予受理并退回,企业要重新按规定申报。

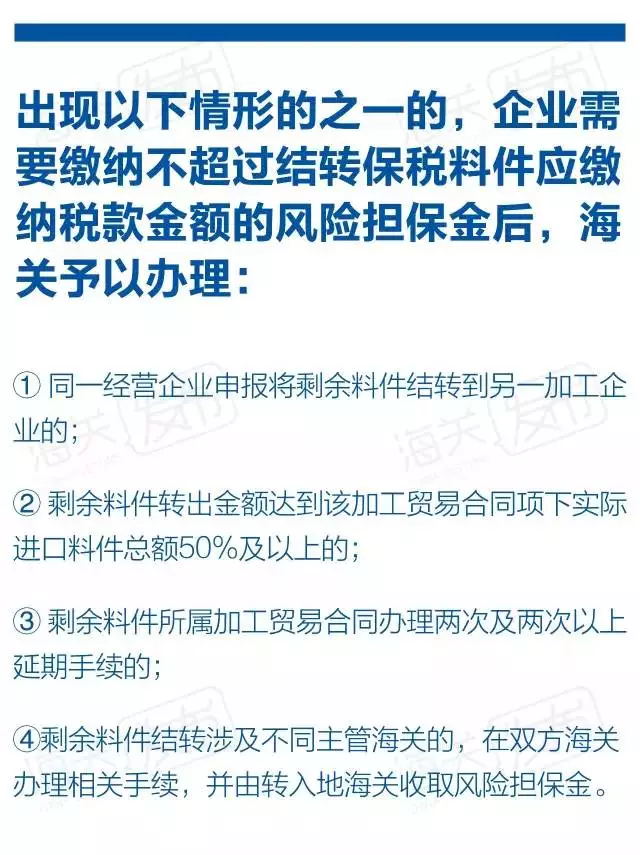

除了上面提到的三种情况,手册经常还会有剩余的料件。下面发布君直接上图为大家阐明这几种货物在核销时可选择的处理方式:

在手册核销时,常常会有剩余的料件,这时可以选择将剩余的料件结转至其他手册继续使用。

★ 经营企业拟结转的剩余料件清单;

★ 海关需要收取的其他单证和材料。

前款所列需缴纳风险担保金的加工贸易企业有下列情形之一的,免于缴纳风险担保金:

★ 适用于加工贸易高级认证、一般认证管理类别的;

★ 已实行台账实转的合同,台账实转金额不低于结转保税料件应缴税款金额的;

★ 原企业发生搬迁、合并、分离、重组、改制、股权变更等法律规定的情形,且现企业继承原企业主要权利义务或者债权债务关系的,剩余料件结转不受同一经营企业、同一加工贸易方式限制。

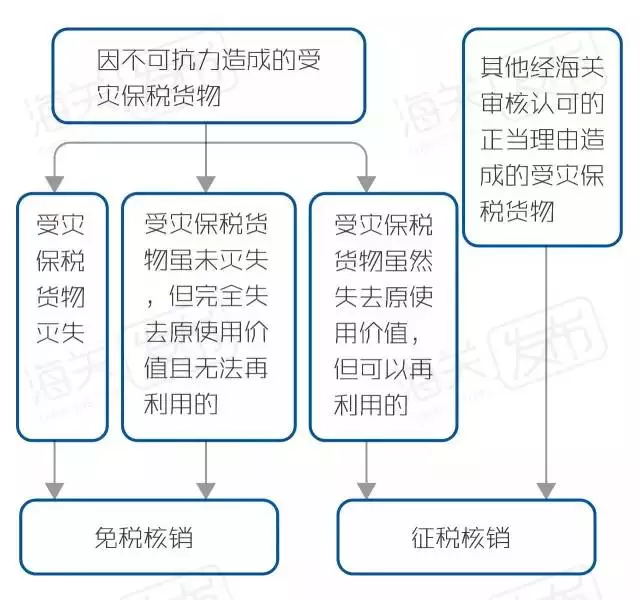

这里先要明确受灾保税货物的范围:受灾保税货物,是指加工贸易企业从事加工出口业务中,因不可抗力原因或者其他经海关审核认可的正当理由造成的灭失、短少、损毁等导致无法复出口的保税进口料件和制品。

加工贸易受灾保税货物在运输、仓储、加工期间发生灭失、短少、损毁等情事的,加工贸易企业应当及时向主管海关报告,海关可视情派员核查取证。而受灾保税货物的核销方式包括免税核销和征税核销两种,我们可以通过下图直观地了解受灾保税货物的核销方式:

加工贸易企业因故无法内销或者退运的边角料、剩余料件、残次品、副产品或者受灾保税货物,由加工贸易企业委托具有法定资质的单位进行销毁处置,海关凭相关单证、处置单位出具的接收单据和处置证明等资料办理核销手续。

海关可以派员监督处置,加工贸易企业及有关处置单位应当给予配合。加工贸易企业因处置获得的收入,应当向海关如实申报,海关比照边角料内销征税管理规定办理征税手续。

来源:拱北海关

审核:海关总署加工贸易及保税监管司